Así son los gestores de activos inmobiliarios de los bancos

Los ‘servicers’ Altamira, Servihabitat, Haya, Anticipa, Aliseda, Solvia y Anida suman más del 80%.

de la cuota de mercado, con cerca de 220.000 millones de euros de activos financieros bajo gestión.

La recuperación de la economía española, la reducción del desempleo, la mejora de renta en los hogares y la disminución de los costes de financiación, unido al apetito del inversor por el ladrillo, han contribuido a la configuración de un nuevo mapa inmobiliario.

Una de las particularidades del escenario actual es la entrada de nuevos jugadores que están absorbiendo los préstamos o créditos bancarios asociados a un bien inmobiliario, en su mayoría viviendas, y que se han hecho con el control de una parte o la totalidad de los servicers, nacidos de las antiguas filiales inmobiliarias de la banca.

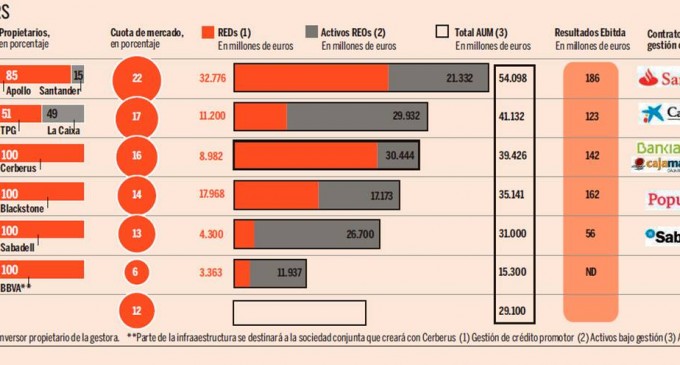

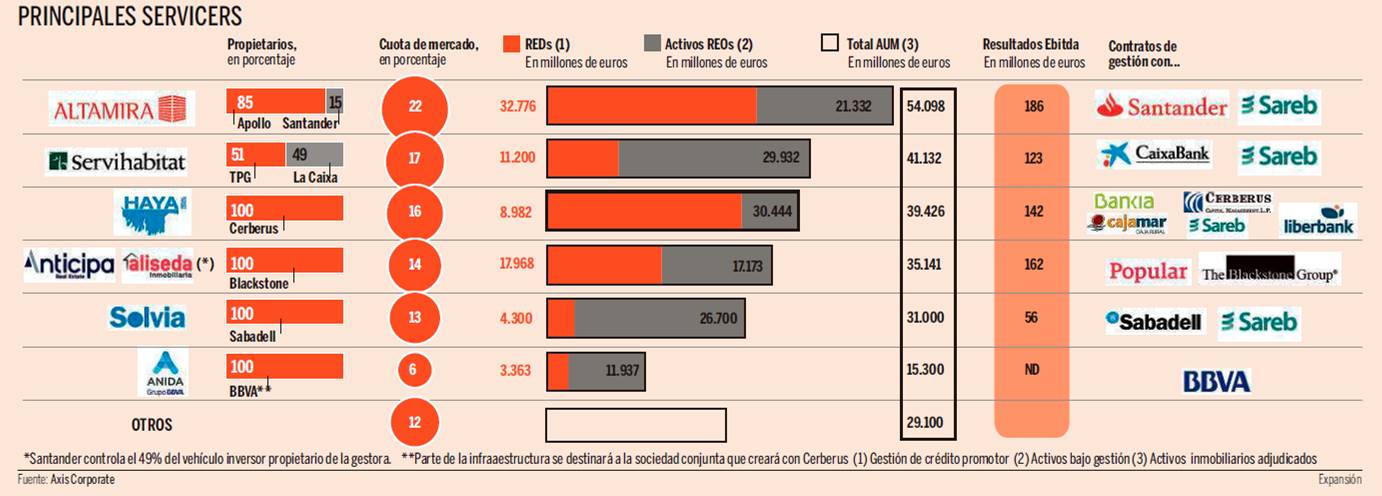

Estas sociedades han gana- do protagonismo y se han convertido en una pieza clave del mercado. De acuerdo con el observatorio Tendencias y perspectivas del sector inmobiliario, elaborado por Axis Corporate, más del 80% de los activos bajo gestión está en manos de Altamira, Servihabitat, Haya, Anida, Alise- da, Anticipa y Solvia, que aglutinan unos 220.000 millones en activos financieros bajo gestión. En concreto, Altamira –participada por Apollo (85%) y Santander (15%)– controla el 22% del mercado, con 54.098 millones de euros en activos financieros bajo gestión. Le siguen Servihabitat –Texas Pacific Group (51%) y Caixa (49%)–, que cuenta con una cuota del 17%, con 41.132 millones; Haya (Cerberus), que tiene un 16%, con 39.426 millones; y Anticipa y Aliseda, ambas participa- das por Blackstone, que cuentan entre las dos un 14%, con 35.141 millones.

Por su parte, Solvia, en manos de Sabadell, gestiona 31.000 millones de euros, lo que supone un 13%, y Anida, filial inmobiliaria de BBVA, unos 15.300 millones.

Para Luis Fernández de Nograro, socio director de Financial Services y Real Estate de Axis Corporate, la mayor parte de este tipo de sociedades de gestión está en manos de un fondo de inversión cuyos planes no pasan por que- darse e industrializar la sociedad, por lo que su salida se producirá de forma gradual.

Es el caso de Cerberus, que explora la posibilidad de sacar a Bolsa Haya Real Estate.

Para José Masip, socio de Real Estate de Axis Corporate, los servicers seguirán el ca- mino emprendido por las entidades financieras, que pasa por la concentración del sector. Además, el futuro de estas sociedades anticipa la puesta en marcha de estrategias de diferenciación de valor que pueden ir desde la especialización en la gestión de alquileres, la explotación de una red comercial propia, la innovación frente a canales tradicionales o su apuesta por una mayor internacionalización en la gestión de activos o el desarrollo de suelo y actividad promotora.

Asimismo, los expertos apuntan a una aceleración de la venta de los activos tóxicos de los bancos a fondos y Socimis. En conjunto, el sector se deshizo sólo en 2017 de más de 50.000 millones de euros en créditos morosos y suelos adjudicados, lo que representa casi el doble respecto a los 27.431 millones de euros vendidos entre 2012 y 2016.

Socimis

Otro nuevo jugador destaca- do en el informe son las Socimis, que han contribuido a la regeneración del sector in- mobiliario reactivando la in- versión a través de vehículos fiscalmente optimizados, según explica la consultora.

El informe recuerda que, el pasado año, 17 nuevas Socimis entraron a cotizar en el Mercado Alternativo Bursátil (MAB), que cuenta ya con un total de 44 vehículos de este tipo. En conjunto el valor de mercado de las Socimis cotizadas supera los 19.000 millones de euros.

Para Axis Corporate, este tipo de sociedades tendrán un crecimiento continuo hasta 2019 y la mayoría mantendrá su apuesta por el sector terciario. Desde la consultora señalan que hay cinco Socimis cotizando en el Mercado Continuo, pero sólo dos lo hacen en el Ibex 35: Merlin y Colonial. Por esta razón, consideran que es muy posible que, en el futuro, se produzcan fusiones, adquisiciones y nuevas salidas a Bolsa.

España, cuarto país en atracción de capital al inmobiliario

España es uno de los destinos estrella para el capital interesado en activos inmobiliarios. En concreto, España, que captó 10.500 millones de euros el pasado año, ocupa el cuarto lugar a nivel global –después de Estados Unidos, Reino Unido y Alemania– en el ránking por atracción de capital internacional hacia el sector inmobiliario, según un informe de Cushman & Wakefield. La consultora explica que una tercera parte del capital que apuesta por España es de origen europeo.

El informe revela, además, que España supera a países como Holanda, Francia y Japón gracias a factores como el crecimiento de la economía y un consumo privado en expansión. En este entorno, la consultora estima que, en 2018, se podrá alcanzar niveles similares de inversión, aunque la escasez de producto disponible podría impactar en la cifra final. A nivel global, se alcanzó un nivel récord de inversión de 1,62 billones de dólares (1,3 billones de euros), en comparación con los 1,43 billones de 2016, gracias a la actividad de los inversores asiáticos. En concreto, el capital de origen asiático representa más de la mitad de todo el capital invertido y el 46% de toda la actividad transfronteriza.

Por mercados, Estados Unidos sigue siendo el principal objetivo para los inversores internacionales, pero su ventaja ha disminuido, mientras que Londres se mantiene como la ciudad favorita del capital, pese a la incertidumbre generada por la salida de Reino Unido de la UE (Brexit). Para Reno Cardiff, socio y director de Capital Markets Business Space de Cushman & Wakefield en España, el sector inmobiliario global tuvo un rendimiento “excepcional” en 2017, con volúmenes muy altos e incremento en las valoraciones.“Esto ha brindado un impulso hacia 2018 y el equilibrio de precios, oferta y demanda apuntan a otro año saludable”, asegura Cardiff. Para Oriol Barrachina, consejero delegado de Cushman & Wakefield en España, durante este ejercicio se prevén mayores volúmenes de inversión global gracias a un mayor desarrollo y a la creciente actividad empresarial.

Fuente Expansión.

No hay aún comentarios, ¿quieres dejar uno?

Deja un comentario